体育游戏app平台春季大切小 A股近似统计学概率的背后-开云「中国」kaiyun体育网址-登录入口

新闻

开始:晨明的策略深度想考体育游戏app平台 发挥纲目 12月关键会议的定调较为积极,但市集走势平平。近两周市集格调有变,小盘风关键微,本周咱们重心询查岁末岁首格调切换的季节性王法。 12月小盘股高涨概率一贯很低,但跨年后【春节至两会】的高涨概率是100% 2010年至2024年算计十五年间的宽基/格调指数败露 王法①:12月市集推崇一般,小盘格调有较大下落风险; 王法②:跨年是分水岭,之后市集胜率进步,春节至两会市集格调倒向小盘,申万小盘指数的高涨概率是100%; 王法③:两会是第二个分水岭,

详情

开始:晨明的策略深度想考体育游戏app平台

发挥纲目

12月关键会议的定调较为积极,但市集走势平平。近两周市集格调有变,小盘风关键微,本周咱们重心询查岁末岁首格调切换的季节性王法。

12月小盘股高涨概率一贯很低,但跨年后【春节至两会】的高涨概率是100%

2010年至2024年算计十五年间的宽基/格调指数败露

王法①:12月市集推崇一般,小盘格调有较大下落风险;

王法②:跨年是分水岭,之后市集胜率进步,春节至两会市集格调倒向小盘,申万小盘指数的高涨概率是100%;

王法③:两会是第二个分水岭,市集胜率下降,政事局会至4月下旬市集高涨概率不足25%,小盘风险更大。

由此形成了岁末岁首的两段格调切换:年末“小切大”,春季“大切小”

跨年偏大盘:每年11-12月格调切换的概率很高(80%),以小切大为主,年末格调由大盘主导(概率80%)

春季偏小盘:春季再度格调切换的概率也很高(80%),以大切小为主,广大发生在1月份;春季格调由小盘主导(概率73%)

元旦至春节:小盘相较于大盘跑输(概率80%),逾额收益均值-3.1%

春节至两会:小盘相较于大盘跑赢(概率93%),逾额收益均值6.1%

为何每年年末、春季会有这么的格调切换王法?

①每年11月-3月王人是A股“最不交游基本面”的时间,这由经济数据和财报线路的真空期所决定

②年末会议基调决定经济周期类财富(大盘格调)的稳增长预期,举例11年、12年、18年、22年王人是年末稳增长积极的年份

③跨年前后资金靠近格调推波助浪(是外资/保障,依然私募游资),举例16年末、23年末限定壳资源炒作、打击炒小炒烂,而13年、15年、19年、23岁首王人有外资流入

④春节前后资金面时常由紧转松,历史上年末岁首多存在降准降息,宽货币对小盘更故意,举例11年底、14年底、18年底、本年底,开启宽货币周期

⑤临了,到了四月决断即是见真章、去伪求的确时刻,干拔估值后若莫得基本面的后续考证,不管是指数依然小盘,存在调整风险

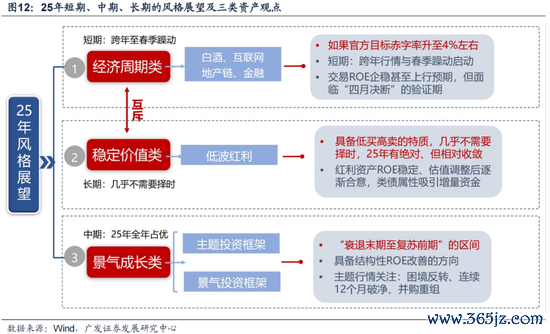

25年上述王法大约率不会缺席,对应当下至25年的格调揣度

短期维度:12月中旬以来,中证1000为代表的小盘指数下落、大盘格调相对更庄重,安妥历史王法。

在年末会议基调、跨年保障资金驱动的布景下,咱们揣度春节前这一趋势将延续,市集格调平衡,大盘类【经济周期】财富的股价核心有所上移(内需花费/地产链/恒生科技/大金融),同期保障机构将孝敬【红利财富】的增量资金。

而到了25年1月,若小盘股延续调整,则提供了布局的机遇。参照历史西宾,25年春节至两会的区间,小盘成长格调有可能重新追想;

换句话说,往常十五年100%高涨的小盘指数,大约率在25年也会出现。

中期维度: 参收用好意思西宾,25年经济预期唯有处于“下行末期至复苏前期”的折返阶段,那么小盘成长格调王人将是主导。

长期维度:红利是为数未几不需要择时、不错长期设立的财富。

对于25年年度策略的留心揣度,也不错点击以下承接查阅

《广发策略年度揣度中的十大关键逻辑图表》

《25年策略揣度:古今中外的水牛是若何演绎的》

扫描下图二维码,可干预今晚8点30的路演承接:

发挥正文

一、本期话题:岁末岁首“格调切换”的两个时点与王法

(一)12月小盘股的高涨概率一贯很低,但跨年后【春节至两会】的高涨概率是100%

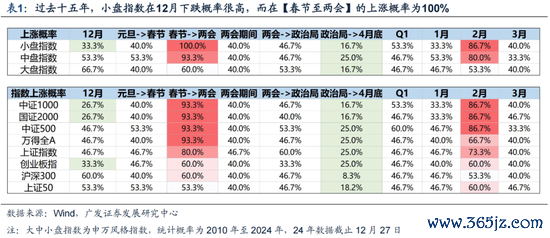

每年跨年至春季,A股的推崇王人存在显著的“日期效应”,部分时段的统计学概率相配权臣。下表咱们统计了2010年至2024年算计十五年的宽基/格调指数推崇,其中有几个值得见原的王法——

王法①:12月市集推崇一般,小盘格调有较大下落风险(申万小盘指数、中证1000、国证2000高涨概率不足33%);

王法②:跨年是分水岭,之后市集胜率进步,春节至两会市集格调倒向小盘,尤其是区间申万小盘指数的高涨概率是100%(中证1000/国证2000高涨概率93%);

王法③:两会是第二个分水岭,市集胜率下降,政事局会至4月下旬市集高涨概率不足25%,小盘风险更大。

本年12月的市集推崇也基本安妥往常十五年的统计学王法。12月两个关键会议定调积极、但市集合座疲弱,且前期推崇占优的小盘格调有所不断。

(二)由此形成了岁末岁首的两段格调切换:年末小切大,春季大切小

A股近似统计学概率的背后,是市集每年基于年末重磅会议、策略节拍、经济和事迹线路划定形成的王法。而当统计学酷好鼓胀权臣后,市集也会形成一定的“学习效应”,增强这种日期效应。

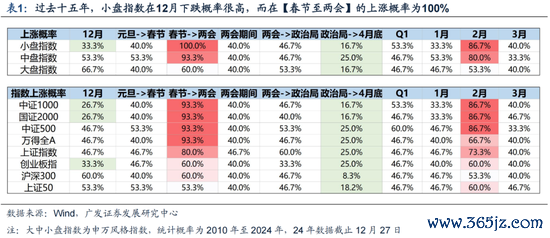

岁末两初有两段比较分明的“季节本性调切换”,下表2咱们对往常十五年间的王法作念出留心整理——

1. 表2败露,每年11月-12月出现格调切换的概率很高(80%),以“小切大”为主,因此年末格调时常大盘占优、或从小盘切换至大盘(80%)。

2. 每年的春季再度出现格调切换的概率也很高(80%),以“大切小”为主,广大发生在1月份,少数发生在2月初;春季格调小盘占优、或从大盘切换至小盘(73%),这点与上文提到的小盘指数高胜率吻合。

3. 每年元旦至春节,小盘相对于大盘跑输(概率80%),十五年的小盘相较大盘的逾额收益均值为 -3.1%。

4. 每年春节至两会,小盘相对于大盘跑赢(概率93%),往常十五年仅16年一年小盘跑输大盘,区间小盘相对大盘的逾额收益均值为 6.1%,跑赢的幅度更大。

(三)为何每年年末、春季会有这么的格调切换王法?

咱们在上表2总结了每年年末、开春的一些策略环境和资金面变化,不错看到一些共性。由于每年的四季度至一季度的特殊性,决定了这段时间的格调切换王法会愈加显著:

1.每年11月至次年3月王人是A股“最不交游基本面”的一段时间,这由A股财务线路“真空期”决定

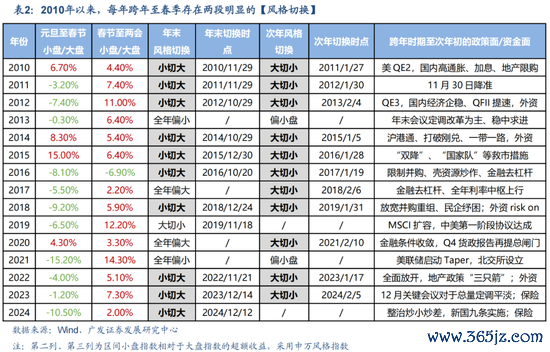

下图2可见,11月至次年3月,是股市高涨结构与基本面关联性最低的窗口。经济干预春节单季,1-2月信济数据失真,10月末三季报后下一次的财务线路要比及4月末,因此岁末岁首时常只可交游基本面的“预期”。

2. 每年12月的两个关键会议召开,是咱们把抓策略基调、布局跨年行情的依据

淌若对次年经济和策略部署有积极的定调,则比较故意于交游次年的经济确立预期,也故意于大盘格调的【经济周期类】财富推崇。反之则对市集合座及大盘格调形成压制。

举例11年末宣告了新一轮降息周期开启,12年Q4包括PMI出口地产等各项经济数据出现企稳迹象,18年年末总文书召开民企纾困茶话会,22年末疫情全面放开、地产三支箭,王人是年末开释了比较积极的稳增长信号,市集对经济周期格调就有了积极订价。

3. 跨年前后的资金靠近格调推波助浪

淌若年末监管层出现打击“炒小炒烂”、限定活跃资金交游,则故意于大盘格调,比较典型的案例是16年底限定壳资源炒作、23年底24岁首量化私募等繁衍的小票流动性危险。

此外,每岁首的增量资金也很关键,13年、15年、19年、23岁首在QFII审批提速和MSCI扩容等布景下王人有外资流入,以及近几年连接崛起的保障机构“开门红”,岁首的资金属性王人更醉心大盘格调。

4. 春节前后资金面时常由紧转松,短端利率核心下移,宽货币环境故意于小盘格调弹性更大

此外,11年底、14年底、18年底、包括本年底,市集王人干预降息降准周期或细目了次年宽货币基调,宽货币的春季躁动区间小盘格调弹性更大。

5. 临了,“四月决断”时间,市集干预到见真章、证真伪的时刻

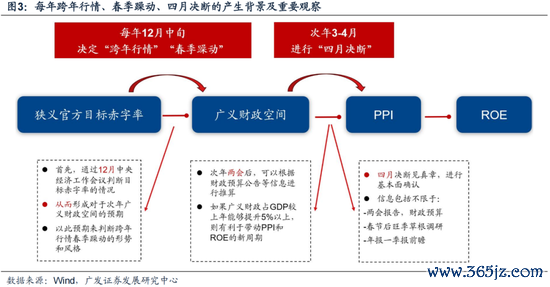

骨子的基本面确立力度决定指数及大盘格调后续弹性,产业的发展程度决定小盘成长格调能否完毕至事迹,不管是市集合座依然小盘格调王人迎来调整压力。市齐集基于以下几个信息的详细判断:

(1)两会《政府责任发挥》将敲定当年的官方主义赤字率颠倒它主义数字;

(2)两会后线路当年的“中央与场所预算草案发挥”,将明确广义财政的科目及额度;

(3)春节之后春季开工旺季驾临,草根调研响应的经济活跃度情况;

(4)上市公司年报及一季报前瞻。

(四)25年这个王法大约率不会缺席,对应当下至春季的格调揣度

短期维度:12月中旬以来,中证1000为代表的小盘指数下落、大盘格调相对更庄重,安妥历史王法。咱们揣度春节前这一趋势将延续,市集格调平衡,大盘类【经济周期】财富的股价核心有所上移,同期保障机构孝敬【红利财富】的增量资金。

一方面,12月政事局会议定调“超成例”、中央经济会议明确“政府赤字空间上调”以及货币财政双宽,因此市集对于25年ROE收尾连气儿13个季度的下行、转向企稳的预期,暂时不可证伪,25年“春季躁动”有望于跨年后初始(狭义主义赤字 → 广义财政 → PPI → ROE的传导逻辑)。

另一方面,12月深交所对于“炒小炒差”活动张开整治、25年新国九条行将试验王人激发了市集对于小盘股监管的担忧,而25年跨年之际的增量资金大约率由保障资金所孝敬。

因此,短期春节前的市集环境,更故意于【经济周期类】财富为代表的大盘格调。咱们见原花费券披发带动的春节前后高频数据的收复情况,保举两新扩围+两重加力等花费刺激界限(花费电子/汽车/家电/居品/旅店餐饮)。

而到了25年1月,若小盘股延续调整,则提供了加仓布局的机遇。参照历史西宾,25年春节至两会的区间,小盘成长格调有可能重新追想;

换句话说,往常十五年100%高涨概率的小盘指数,大约率在25年也会出现。

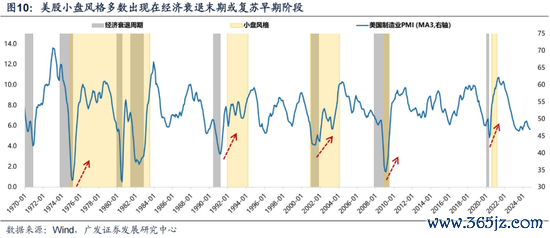

中期维度:25年经济预期唯有处于“下行末期至复苏前期”的阶段,那么小盘成长格调王人将是主导。

参考好意思股西宾,好意思股小盘格调广大出现时“经济阑珊末期至复苏早期”的区间,即经济见底企稳前后的阶段。

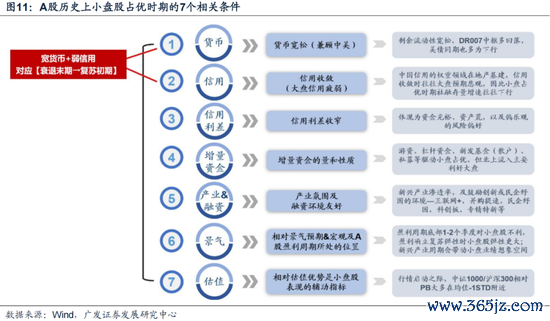

而对A股历史上小盘股跑赢的阶段复盘(参见2024年12月8日外发发挥《年末大小盘格调若何演绎?》),咱们发现历史上小盘股受益最共性的条目即是“宽货币+弱信用”,对应的即是中国经济处于“下行末期至复苏初期”的几段区间。

25年讨论到骨子的中外场合愈加复杂,揣度市集将较万古候处于“经济复苏前后”的折返跑,因此小盘成长格调可能连结25年全年。

长期维度:红利是为数未几不需要择时、不错长期设立的财富。

畴昔一个长期角度来看,在浩荡ETF中,红利类ETF可能是为数未几,不需要择时,不错长期设立的财富。红利类指数的调仓,更近似于低买高卖,而其他宽基窄基指数多以高买低卖的形势进行样本调整。

这就组成了指数走势的长期差异:红利类指数的长期净值弧线斜率确凿不变,长期设立角度,不需要择时。25年的红利类财富具有实足收益,然则相对受益角度与23-24年有差距。

二、本周蹙迫变化

本章如无稀奇证明,数据开始均为wind数据。

(一)中不雅行业

1.下流需求

房地产:

戒指11月29日,30个大中城市房地产成交面蕴蓄计同比下降27.18%,30个大中城市房地产成交面积月环比上升26.34%,月同比上升21.24%,周环比上升24.80%。国度统计局数据,1-10月房地产新开工面积6.12亿普通米,累计同比下降22.60%,比拟1-9月增速下降0.40%;10月单月新开工面积0.52亿普通米,同比下降26.61%;1-10月寰球房地产开发投资86308.85亿元,同比模式下降10.30%,比拟1-9月增速下降0.20%,10月单月新增投资同比模式下降11.83%;1-10月寰球商品房销售面积7.7930亿普通米,累计同比下降15.80%,比拟1-9月增速上升1.30%,10月单月新增销售面积同比下降1.63%。

汽车:

乘用车11月1-24日,乘用车市集零卖163.8万辆,同比客岁11月同期增长29%,较上月同期增长4%,本年以来累计零卖1,947.4万辆,同比增长5%;11月1-24日,寰球乘用车厂商批发193.5万辆,同比客岁11月同期增长34%,较上月同期增长14%,本年以来累计批发2,311.1万辆,同比增长6%。新动力:11月1-24日,新动力车市集零卖86.7万辆,同比客岁11月同期增长68%,较上月同期增长7%,本年以来累计零卖919.5万辆,同比增长42%;11月1-24日,寰球乘用车厂商新动力批发100.7万辆,同比客岁11月同期增长65%,较上月同期增长13%,本年以来累计批发1,028.7万辆,同比客岁增长39%。

2.中游制造

钢铁:

螺纹钢现货价钱本周较上周跌1.21%至3421.00元/吨,不锈钢现货价钱本周较上周跌0.69%至13496.00元/吨。戒指11月29日,螺纹钢期货收盘价为3318元/吨,比上周上升1.25%。钢铁网数据败露,11月中旬,重心统计钢铁企业日均产量202.30万吨,较11月上旬上升3.58%。10月粗钢累计产量8188.07万吨,同比上升2.90%。

化工:

戒指11月28日,中国化工产品价钱指数为4343,较上周下落0.2%;戒指11月29日,中国自然橡胶现货价为17200元/吨,较上周高涨4.2%。

3.上游资源

国际巨额:

WTI本周跌4.55%至68.00好意思元,Brent跌4.24%至72.09好意思元,LME金属价钱指数涨0.45%至4012.50,巨额商品CRB指数本周跌1.02%至286.94,BDI指数上周跌11.91%至1354.00。

炭铁矿石:

本周铁矿石库存下降,煤炭价钱下落。秦皇岛山西优混平仓5500价钱戒指2024年11月25日跌1.45%至830.20元/吨;口岸铁矿石库存本周下降1.78%至15050.00万吨;原煤10月产量下降0.64%至41180.30万吨。

(二)股市特征

股市涨跌幅:

上证综指本周高涨1.81,行业涨幅前三为纺织衣饰(申万)(7.65%)、商贸零卖(申万)(7.28%)、轻工制造(申万)(5.35%);跌幅前三为有色金属(申万)(-0.61%)、公用职业(申万)(-0.10%)、煤炭(申万)(-0.02%)

动态估值:

A股总体PE(TTM)从上周16.31倍上升到本周16.64倍,PB(LF)从上周1.53倍上升到本周1.56倍;A股合座剔除金融服务业PE(TTM)从上周23.40倍上升到本周23.87倍,PB(LF)从上周2.05倍上升到本周2.09倍。创业板PE(TTM)从上周42.59倍上升到本周44.09倍,PB(LF)从上周3.32倍上升到本周3.43倍;科创板PE(TTM)从上周的67.35倍上升到本周69.94倍,PB(LF)从上周3.67倍上升到本周3.82倍。沪深300 PE(TTM)从上周12.12倍上升到本周12.28倍,PB(LF)从上周1.30倍上升到本周1.32倍。行业角度来看,本周PE(TTM)分位数推广幅度最大的行业为纺织衣饰、商贸零卖、轻工制造。PE(TTM)分位数不断幅度最大的行业为公用职业、煤炭、有色金属。从PE角度来看,申万一级行业中,煤炭、钢铁、建筑材料、机械劝诱、国防军工、房地产、汽车、商贸零卖、电子、推测打算机估值高于历史中位数。其中,社会服务等行业估值低于历史10分位数。本周股权风险溢价从上周2.19%下降到本周2.13%,股市收益率从上周4.27%下降到本周4.19%。

融资融券余额:

戒指11月28日周四,融资融券余额18393.18亿元,较上周上升0.37%。

AH溢价指数:

本周A/H股溢价指数下降到148.57,上周A/H股溢价指数为146.87。

(三)流动性

11月25日至11月29日时间,央行共有5笔逆回购到期,总数为18682亿元;5笔逆回购,总数为14862亿元;1笔MLF投放,总数为9000亿。公开市集操作净投放(含国库定存)算计5180亿元。

戒指2024年11月29日,R007本周上升3.02BP至1.7908%,SHIBOR隔夜利率下降12.70BP至1.3190%;期限利差本周下降5.71BP至0.6508%;信用利差下降2.84BP至0.5336%。

(四)国际

好意思国:

本周二公布10月新屋销售季调61万套,前值73.8万套;本周三公布第三季度骨子GDP环比折年率(预估)2.8%,前值3.00%,10月核心PEC物价指数环比0.27%,前值0.26%,10月核心PEC物价指数同比2.80%,2.65%。

欧元区:

本周四公布10月欧元区M1同比0.11%,前值-1.4%,10月欧元区M2同比2.34%,前值1.90%;本周五公布11月核心CPI同比2.7%,前值2.7%。11月CPI同比2.3%,前值2.0%。

日本:

本周五公布工业坐褥指数同比1.60%,前值-2.62%。

国际股市:

标普500上周涨1.06%收于6032.38点;伦敦富时涨0.31%收于8287.30点;德国DAX涨1.57%收于19626.45点;日经225跌0.20%收于38208.03点;恒生涨1.01%收于19423.61点。

(五)宏不雅

MLF:

11月MLF投放9000亿元,前值7000亿元。

工业企业利润:

10月工业企业利润累计同比-4.3%,前值-3.5%。

三、下周公布数据一览

下周看点:12月2日周一:10月欧盟休闲率季调、11月好意思国ISM制造业PMI、10月好意思国非农职业空白数、11月好意思国灵验联邦基金利率、10月欧盟PPI环比,11月好意思国ADP处事东谈主数、10月好意思国一起制造业新增订单、11月好意思国耐用品新增订单、10月欧盟零卖销售指数环比、第三季度欧盟处事东谈主数同比,11月好意思国非农处事东谈主数变动

12月2日周一:10月欧盟休闲率季调、11月好意思国ISM制造业PMI、

12月3日周二:10月好意思国非农职业空白数、11月好意思国灵验联邦基金利率

12月4日周三:10月欧盟PPI环比,11月好意思国ADP处事东谈主数、10月好意思国一起制造业新增订单、11月好意思国耐用品新增订单

12月5日周四:10月欧盟零卖销售指数环比

12月6日周五:第三季度欧盟处事东谈主数同比,11月好意思国非农处事东谈主数变动

四、风险指示

地缘政事冲破超预期,使得原油等巨额商品价钱超预期上行,进一步形成内行通胀再度出现大幅上行压力;

国际通胀反复及好意思国经济韧性使得内行流动性宽松的节拍低于预期,稀奇是好意思联储降息节拍、好意思债利率下行幅度低于预期;

国内稳增长策略力度不足预期,使得经济复苏乏力,上市公司盈利水平较万古候处于底部游荡状况,进一步带来市集风险偏好下挫等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:何俊熹 体育游戏app平台

新闻

XINWEN

开云体育近3个月着落8.59%-开云「中国」kaiyun体育网址-登录入口

证券之星音书,1月2日,鹏华新兴产业羼杂最新单元净值为2.521元,累计净值为2.898元,较前一来回日着落1.91%。历史数据线路该基金近1个月着落4.94%,近3个月着落8.59%,近6个月高潮3.7%,近1年着落5.23%。该基金近6个月的累计收益率走势如下图: 鹏华新兴产业羼杂为羼杂型-偏股基金,笔据最新一期基金季报线路,该基金金钱确立:股票占净值比92.69%,无债券类金钱,现款占净值比7.47%。基金十大重仓股如下: 该基金的基金司理为梁浩,梁浩于2011年7月14日起任职本基金基

开云体育历史数据清楚该基金近1个月着落8.22%-开云「中国」kaiyun体育网址-登录入口

证券之星讯息,1月2日,国防LOF最新单元净值为0.8603元,累计净值为1.1703元,较前一交游日着落4.13%。历史数据清楚该基金近1个月着落8.22%,近3个月着落2.65%,近6个月上升10.99%,近1年着落5.36%。该基金近6个月的累计收益率走势如下图: 国防LOF为指数型-股票基金,凭据最新一期基金季报清楚,该基金钞票建设:股票占净值比94.56%,无债券类钞票,现款占净值比5.11%。基金十大重仓股如下: 该基金的基金司理为陈龙,陈龙于2019年3月19日起任职本基金基金司

体育游戏app平台近1年高涨12.03%-开云「中国」kaiyun体育网址-登录入口

证券之星音讯,1月2日,富国创业板ETF最新单元净值为1.4181元,累计净值为1.4181元,较前一交游日下落3.78%。历史数据流露该基金近1个月下落8.67%,近3个月下落5.32%,近6个月高涨23.79%,近1年高涨12.03%。该基金近6个月的累计收益率走势如下图: 富国创业板ETF为指数型-股票基金,把柄最新一期基金季报流露,该基金金钱成立:股票占净值比99.31%,无债券类金钱,现款占净值比0.14%。基金十大重仓股如下: 该基金的基金司理为曹璐迪,曹璐迪于2020年8月6日起

开yun体育网博23转债信用级别为“AA”-开云「中国」kaiyun体育网址-登录入口

本站音问开yun体育网,1月2日博23转债收盘下落1.52%,报133.58元/张,成交额2.37亿元,转股溢价率3.09%。 贵府清楚,博23转债信用级别为“AA”,债券期限5年(本次刊行的可转债票面利率为第一年0.3%、第二年0.5%、第三年0.8%、第四年1.5%、第五年1.8%。),对应正股名博威合金,正股最新价为19.67元,转股运转日为2024年6月28日,转股价为15.18元。 以上施当作本站据公开信息整理开yun体育网,由智能算法生成(网信算备31010434571030124

开yun体育网报112.89元/张-开云「中国」kaiyun体育网址-登录入口

本站音讯开yun体育网,1月2日金铜转债收盘着落1.03%,报112.89元/张,成交额9068.1万元,转股溢价率16.03%。 贵寓裸露,金铜转债信用级别为“AA+”,债券期限6年(第一年0.20%、第二年0.40%、第三年0.60%、第四年1.50%、第五年1.80%、第六年2.00%。),对应正股名金田股份,正股最新价为5.74元,转股启动日为2024年2月5日,转股价为5.9元。 以上实质为本站据公开信息整理,由智能算法生成(网信算备310104345710301240019号)开y